Quand une prime de départ à la retraite ou un revenu exceptionnel vient bousculer votre feuille d’impôts, la question n’est pas théorique : quel mécanisme choisir pour ne pas faire fondre cet avantage au profit du fisc ? Entre l’étalement et le système du quotient, la marge d’économie peut être considérable, mais les règles sont mouvantes et les pièges nombreux. Indemnité de fin de carrière, prime de licenciement, gratification inédite… la fiscalité française ne laisse rien au hasard, et chaque situation appelle un examen minutieux. Depuis 2021, la disparition de l’étalement change la donne. À travers cet article, passons en revue les options, les conséquences et les démarches concrètes à connaître pour déclarer sans faux pas. La question du prélèvement à la source viendra une fois les fondamentaux posés.

A découvrir également : Plan d'épargne retraite : un retraité peut-il en ouvrir un ?

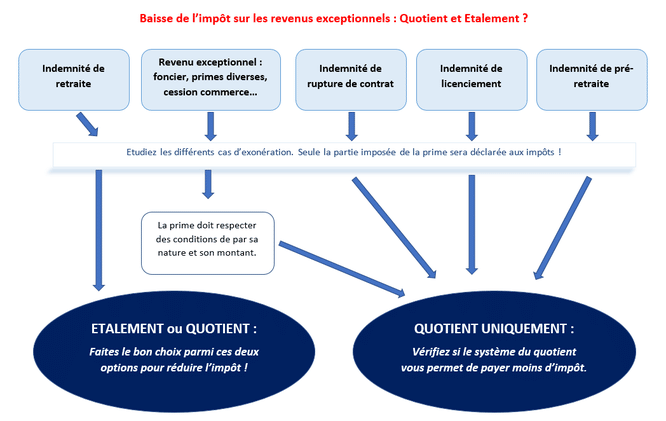

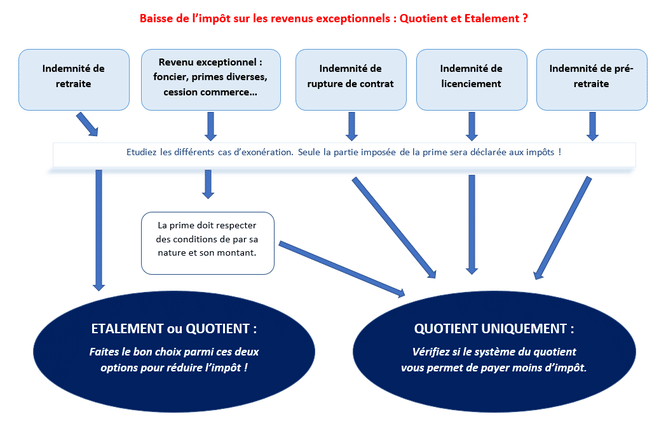

Pour vous aider à vous repérer, voici les points à examiner selon la nature de votre prime ou de votre revenu exceptionnel :

- Détermination de la fraction imposable de la prime :

- Allocation de retraite

- Préretraite

- Indemnités de cessation d’emploi

- Autres indemnités de rupture de contrat

- Autres cas : terrains, revenus exceptionnels, bonus divers…

- Vérification de l’éligibilité à l’étalement ou au quotient :

- L’étalement ne concernait que trois types de revenus exceptionnels, supprimé dès 2021.

- Le système du quotient couvre une large palette de gains exceptionnels.

- Comparer l’économie fiscale réalisable :

- L’étalement permet-il de réduire l’impôt ? Quelles cases compléter ?

- Le quotient apporte-t-il un allègement ? Quelles cases remplir ?

- Comment trancher entre les deux options pour minimiser la facture ?

- Prélèvement à la source : articulation avec le quotient.

Moyenne et/ou quotient : Déterminez la partie imposable de votre prime

Avant de se pencher sur les mécanismes d’étalement ou de quotient, il faut disséquer la prime elle-même : quelle part est soumise à l’impôt ? Dans bien des cas, une portion est exonérée, inutile alors de s’embarrasser de calculs complexes sur cette fraction. Seule la partie imposable doit retenir votre attention.

Lire également : Documents pour départ en retraite : liste des pièces justificatives à fournir

Exemple concret :

M. Corrigetontax reçoit 10 000 euros d’indemnité de fin de contrat, auxquels s’ajoutent 6 000 euros. Ces 6 000 euros sont exonérés. Sa seule question : que faire pour optimiser la fiscalité sur les 10 000 euros restants ? C’est là que la suite de l’article prend tout son sens.

Si votre revenu exceptionnel est intégralement exonéré, la question s’arrête là. Sinon, il faut poursuivre et vérifier l’accès au quotient ou à l’étalement.

(1) Allocation de retraite

Trois situations se présentent pour une prime de retraite :

, Prime versée à l’occasion d’un départ dans le cadre d’un plan de sauvegarde de l’emploi : exonération totale, aucune imposition à prévoir.

, Départ à la retraite à votre initiative : la prime est entièrement imposable, il faut alors arbitrer entre les dispositifs pour alléger la note.

, Retraite décidée par l’employeur : la prime est traitée comme une indemnité de départ. Une partie seulement échappe à l’impôt. Trois méthodes de calcul s’offrent à vous : montant prévu par la convention collective, le double de la rémunération annuelle brute, ou 50 % du montant perçu. Un contact avec le service paie de l’entreprise s’impose pour connaître le plafond conventionnel. Attention : l’exonération est plafonnée à 231 696 euros. C’est sur le reliquat imposable que la stratégie fiscale doit se concentrer.

(2) Allocation de préretraite

Pour la préretraite, la logique est proche. Si elle s’inscrit dans un plan de sauvegarde, l’exonération est totale. Sinon, tout est imposable, sauf si les sommes proviennent du Fonds national pour l’emploi avant la liquidation de la retraite après rupture du contrat : dans cette configuration, le schéma d’exonération partielle du cas précédent s’applique.

(3) Indemnités de cessation d’emploi

Certaines situations conduisent à une exonération totale. Pas besoin du quotient :

- Indemnités perçues dans le cadre d’un plan social

- Indemnisation accordée par le juge pour licenciement illégal

- Indemnités spéciales en cas d’accident du travail ou licenciement pour motif discriminatoire

Dans les autres cas, une exonération partielle subsiste, souvent généreuse : convention collective, double rémunération annuelle ou 50 % des montants perçus. Là encore, il faut interroger le service RH pour le plafond conventionnel. L’exonération maximale tourne autour de 230 000 euros. La partie imposable nécessite alors de choisir la meilleure option fiscale.

(4) Autre indemnité pour rupture de contrat

Pour les démissions, ruptures anticipées, certaines primes sont intégralement taxées :

, Toute indemnité liée à la rupture du contrat : prime de non-concurrence, indemnité compensatrice de congés payés, préavis…

, Les primes de fin de CDD, indemnités de précarité, fin de mission en intérim… tout est soumis à l’impôt.

(5) Divers : terrains, revenus exceptionnels, primes diverses…

Pour tout ce qui touche aux départs volontaires, à la mobilité, aux primes de changement de résidence ou d’allocation de congé de conversion, la règle est simple : tout est imposable, aucun cas d’exonération n’est prévu.

Par ailleurs, nombre de revenus sans lien avec l’emploi relèvent du quotient s’ils sont exceptionnels : plus-values immobilières hors exonération, gratifications diverses, indemnités pour abandon de terrain… Si ces montants sont imposables, ils peuvent entrer dans le champ du quotient.

Étalement et/ou quotient : quels revenus sont concernés ?

Une fois la part imposable de la prime identifiée, reste à savoir si elle ouvre droit à l’étalement ou au quotient. Le choix dépend de la nature du revenu et de la période concernée.

Le système d’étalement : trois revenus concernés, supprimé en 2021

L’étalement, régi par l’article 163A quinquies du CGI, n’existe plus pour les revenus déclarés à partir de 2021. Il reste néanmoins possible de corriger des déclarations antérieures (jusqu’à trois ans en arrière). Trois types de revenus seulement étaient concernés :

- Indemnité de départ volontaire ou de retraite

- Sommes issues de l’utilisation d’un compte épargne-temps pour alimenter un PERCO ou un EEP

- Avantages compensatoires pour préavis de licenciement (cas en réalité très limité)

En dehors de ces cas, l’étalement n’était pas accessible. Pour la plupart des primes, seul le quotient reste d’actualité.

Le système du quotient : une liste étendue de revenus éligibles

Indemnités de départ, primes de retraite ou de préretraite, allocations versées en cas de départ volontaire, indemnités de mobilité, indemnités de licenciement partiellement imposables… toutes ces primes sont d’emblée éligibles au quotient. Pour les autres, deux conditions sont exigées par l’administration : le revenu doit être exceptionnel par sa nature et son montant, c’est-à-dire non susceptible d’être perçu chaque année et supérieur à la moyenne des revenus imposables nets des trois années précédentes.

Voici une sélection de revenus qui peuvent aussi bénéficier du quotient, sous réserve de remplir les critères :

- Gratification d’employé pour service exceptionnel

- Plus-value de cession lors de la vente d’une entreprise

- Revenus de capital issus de la distribution par une société de ses titres de portefeuille

- Revenus fonciers exceptionnels : « pas-de-porte », suppléments de loyers…

Dès lors que la double condition est remplie, le recours au quotient peut s’envisager. La doctrine fiscale (BOFIP) encadre la liste mais certains cas peuvent donner lieu à discussion avec l’administration. Les cas cités dans cet article correspondent aux jurisprudences reconnues.

Maintenant que les primes imposables et leur éligibilité au quotient ou à l’étalement sont identifiées, il reste à mesurer l’impact fiscal et à renseigner les bonnes cases dans la déclaration.

Quel gain fiscal avec le quotient ou l’étalement ? Comment décider ?

Pour ceux qui souhaitent corriger leur déclaration des années passées, l’étalement reste une piste. Pour la déclaration 2021 et suivantes, seul le quotient s’applique.

Étaler la prime : impôt réduit, mais sous conditions. Quelles cases compléter ?

L’étalement consiste à répartir la prime sur 4 ans pour l’imposition. Attention : il ne s’agit pas de diviser l’impôt par 4, mais bien la base imposable. L’intérêt du dispositif réside dans la limitation de la progressivité de l’impôt, puisque chaque fraction de la prime est ajoutée au revenu de l’année correspondante.

Trois cas principaux :

- La prime fait grimper votre tranche d’imposition : l’étalement est souvent favorable.

- La prime ne change pas la tranche, mais vos revenus baissent dans les années suivantes : l’étalement peut être rentable, particulièrement les années où le revenu chute.

- Si vos revenus restent stables et la tranche d’imposition inchangée, l’étalement n’aura pas d’effet significatif, hormis étaler le paiement de l’impôt.

Dans certains cas, si le revenu augmente fortement dans les années suivantes, l’étalement peut même s’avérer défavorable, mais c’est rare pour des primes de retraite.

Déclarativement, il faut ventiler la prime sur quatre années : la première année, indiquer la fraction à la case 1AJ ou 1BJ, puis les trois années suivantes en cases 1AP à 1BP. Chaque année, seul un quart de la prime doit figurer sur la déclaration.

Exemple pratique :

M. Corrigetontax part à la retraite en 2019 avec une prime de 40 000 euros, sans exonération. Couple marié, 45 000 euros de revenus imposables annuels, revenus stables les deux années suivantes puis baisse de moitié lors du départ à la retraite de son épouse en 2021.

S’il ne choisit pas l’étalement, la totalité de la prime est taxée en une fois (case 1AJ) : impôt dû 13 788 euros.

S’il opte pour l’étalement, il déclare 10 000 euros chaque année : impôt de 4 882 euros en 2020, puis 1 400 euros pour chacune des deux années suivantes, et enfin 1 041 euros lors de la baisse de revenus. Total sur quatre ans : 8 723 euros.

Économie réalisée : plus de 4 000 euros grâce à l’étalement. Ici, c’est le passage à une tranche supérieure qui a tout changé.

Le quotient : impôt immédiat, calcul complexe. Quelles cases compléter ?

Le quotient n’a rien d’intuitif. L’impôt généré par la prime est payé en totalité l’année de perception, mais le calcul bénéficie d’un mécanisme atténuateur si la prime fait grimper la tranche marginale. Le détail mathématique est ardu, mais retenez l’essentiel :

- Le quotient réduit l’impôt si le revenu exceptionnel fait passer à une tranche supérieure.

- Si la tranche ne bouge pas, le quotient n’apporte aucun avantage.

- Il n’augmente jamais l’impôt.

Précision d’importance : le simulateur officiel ne permet pas de tester le quotient, ce qui freine bien des contribuables alors que dans les cas favorables, l’économie est substantielle.

Sur la déclaration, il faut reporter le revenu exceptionnel à la case 0XX. L’administration applique alors le calcul du quotient et l’impôt est réglé en une seule fois.

Exemple :

Reprenons la situation de M. Corrigetontax : 40 000 euros de prime, 45 000 euros de revenus imposables, couple marié. Sans quotient : impôt 13 788 euros. Avec quotient :

1) Impôt sans prime : 3 482 euros

2) Impôt avec un quart de la prime : 4 882 euros

3) Surplus multiplié par 4 : (4 882 – 3 482) x 4 = 5 600 euros

4) Impôt total : 3 482 + 5 600 = 9 082 euros

Le quotient permet ici d’économiser plus de 4 000 euros.

Comment s’assurer de faire le bon choix ?

Pour les déclarations de 2021 et après, la question est vite tranchée : si le quotient s’applique, cochez la case dédiée. Le plus souvent, c’est la meilleure option, sinon l’effet est neutre. Avant 2021, le choix entre étalement et quotient devait être fait la première année, sans retour possible ; tout dépendait des tranches d’imposition et de l’évolution future des revenus, comme le montre l’exemple présenté. Un mauvais choix pouvait coûter cher…

Prélèvement à la source et système de quotient

L’instauration du prélèvement à la source n’a pas bouleversé la donne. Vous continuez à déclarer vos revenus exceptionnels, et l’ajustement fiscal s’effectue selon les mêmes règles. Le montant final payé découle toujours de la déclaration annuelle, pas du taux appliqué à la source. C’est à cet instant, et à celui-là seulement, que le vrai montant d’impôt est déterminé.

Au moment où la retraite se profile, choisir entre quotient et étalement n’est pas une formalité administrative : c’est l’assurance de ne pas gaspiller une prime, parfois chèrement acquise, dans les méandres de l’impôt. Un choix qui, bien fait, laisse une trace concrète sur la feuille d’imposition, et plus d’aisance pour profiter de la suite.