La fiscalité ne se contente jamais de faire simple, surtout lorsqu’il s’agit de déclarer les revenus d’une SCI. Pour tous ceux qui louent un bien immobilier vide sous ce format, une étape supplémentaire s’invite chaque année : la déclaration 2072, à compléter avant le mois de mai. Contrairement aux bailleurs en direct, qui attendent la traditionnelle déclaration 2044, les associés d’une SCI doivent s’attaquer à ce formulaire spécifique, quelle que soit la nature de leur dispositif (Pinel, Duflot, location classique, etc). Ce passage obligé, s’il est bien exécuté, permet de maîtriser l’impact fiscal. Chaque dépense déduite depuis la 2072 allège concrètement l’impôt sur le revenu et les prélèvements sociaux.

Exemple : M. Correcetontax inscrit 1000 € de charges sur la déclaration 2072. Résultat : il paiera moins d’impôts (au minimum 11 %, jusqu’à 45 %, soit 110 € de moins), mais aussi moins de prélèvements sociaux (17,2 %, soit 172 € d’économie). Ce taux de 11 % est utilisé pour la première fois en 2021.

A lire aussi : Booster son investissement immobilier avec les plateformes en ligne

Il faut garder à l’esprit que les principes techniques appliqués aux locations directes (déclaration 2044) valent aussi pour les SCI soumises à l’impôt sur le revenu. Posséder un bien via une SCI ne modifie pas les règles fiscales et n’offre pas d’avantage particulier par rapport à une détention en direct. Les charges déductibles, les conditions à respecter, les leviers d’optimisation : tout est identique. La véritable différence se situe dans la gestion administrative : on doit remplir une 2072 (avant début mai) et effectuer un report spécifique sur la 2044.

Voici un passage en revue détaillé de chaque case du formulaire 2072, pour ne rien laisser au hasard et limiter au maximum l’impôt. Je présenterai également la marche à suivre pour reporter les bonnes données lors de la déclaration de revenus.

A lire en complément : Le plafond fiscal pour les revenus locatifs d'un loueur meublé non professionnel

Pour y voir plus clair, voici ce qui vous attend :

- Comment compléter la déclaration SCI 2072 ? Décryptage point par point pour maximiser vos déductions.

- Loyers et recettes du SCI : cases 1 à 5.

- Dépenses et frais déductibles du revenu foncier en SCI : lignes 6 à 17.

- Déduction des intérêts d’emprunt : ne négligez aucune possibilité !

- Finalisation de l’annexe 1 : cases 22 à 27.

- Après l’annexe 1, prenez le temps de reporter correctement les chiffres sur la page 1 du formulaire 2072. Les cases R1 à R5 sont à surveiller.

- Faut-il aussi remplir une déclaration de revenus fonciers 2044 après la 2072 pour les biens immobiliers en SCI ?

Comment remplir la déclaration SCI 2072 ? Décryptage case par case

Le formulaire 2072 se compose d’une feuille principale et de deux annexes. Deux parties méritent une attention méticuleuse (le reste relève de la pure formalité). L’annexe clé porte le nom de « Annexe 1 », aussi appelée « 2072-S-A1-SD ». Il est préférable de la commencer en premier. Voici le détail, case après case, afin de saisir toutes les opportunités de déduction et de bien déclarer les revenus et charges de l’année passée.

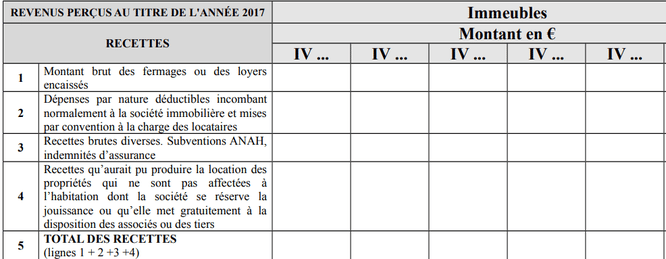

Loyers et recettes du SCI : cases 1 à 5

1 : Notez ici l’ensemble des loyers perçus sur l’année écoulée. Les loyers payés d’avance doivent aussi y figurer. Par exemple, si vous avez encaissé 10 000 € de loyers en 2020 et reçu 1 000 € d’avance sur 2021, il faudra indiquer 11 000 € dans la case 1 lors de la déclaration 2021.

Si vous avez consenti une remise de loyer pendant la crise sanitaire, le fonctionnement spécifique est expliqué ici : abandon de loyer pendant le confinement, comment déclarer en 2021 ?

2 : Si le locataire a réglé une dépense à votre place (qui aurait dû vous incomber en tant que propriétaire), il faut l’ajouter ici. Exemple : si le locataire règle des travaux normalement à votre charge, vous serez tout de même imposé dessus.

3 : Les subventions perçues (ex : ANAH) se déclarent dans cette case et sont imposables. En revanche, le dépôt de garantie ne compte pas, sauf si vous l’utilisez pour compenser un impayé de loyer, dans ce cas, le montant est à intégrer.

La case 4 concerne uniquement les hébergements à titre gratuit.

La totalité s’additionne en case 5 : c’est le revenu brut imposable, sur lequel se calculeront les déductions.

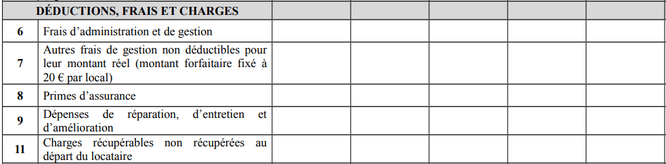

Dépenses et frais déductibles du revenu foncier en SCI : lignes 6 à 17

Voici où il ne faut rien laisser passer. Chaque euro inscrit ici vient diminuer la base imposable ainsi que les prélèvements sociaux.

6 : Vous avez la possibilité de déduire les sommes versées à une personne qui assure la garde de l’immeuble (salaires, cotisations sociales). Idem pour les frais engagés auprès d’un expert-comptable, d’un gestionnaire de biens ou d’un tiers pour des travaux ou démarches administratives liées à la location. Demandez à votre professionnel de détailler sa facture pour maximiser la part déductible. Les cotisations versées à une association de propriétaires (UNPI, etc.) sont aussi à indiquer. Même chose pour les honoraires d’avocat, d’huissier ou de tout intervenant dans le cadre d’un litige sur le bien.

7 : Un forfait de 20 € par chambre louée est admis pour les frais de correspondance et de téléphone avec le locataire.

8 : L’assurance propriétaire non occupant figure ici : son montant est intégralement déductible.

9 : Cette case concerne les travaux déductibles avant imposition. Attention, seuls les travaux d’amélioration et de réparation ouvrent droit à déduction : la construction n’est pas concernée. Cette case est capitale pour réduire la note fiscale. Il est conseillé de conserver toutes les factures car l’administration peut demander des précisions sur la nature, le montant ou la date des travaux.

11 : Si le locataire est parti sans régler certains frais (ex : vous payez 80 € de nettoyage après son départ), ces sommes sont déductibles ici.

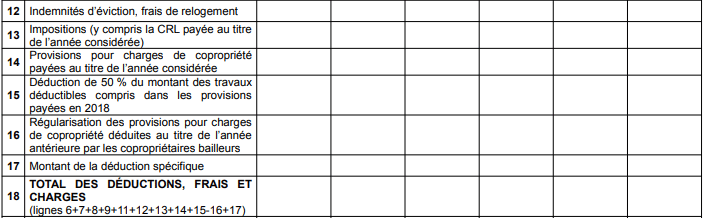

12 : Les indemnités d’expulsion versées au locataire sont déductibles si vous le faites partir pour relouer dans de meilleures conditions. En revanche, si l’expulsion a pour but de reprendre le bien pour y habiter, cette déduction n’est pas admise.

13 : La taxe foncière peut être retirée du revenu imposable, mais attention : la taxe d’enlèvement des ordures ménagères ne l’est pas, car elle doit être refacturée au locataire. Vérifiez bien votre avis de taxe foncière : seule la part « taxe foncière » est déductible, pas celle liée aux ordures. Si vous l’avez payée sans la réclamer au locataire, elle ne pourra pas être déduite, sous peine de redressement.

14-16 : Pour les biens en copropriété, le syndic ou l’agence fournit un relevé distinguant les provisions pour charges payées dans l’année (déductibles) et celles à réintégrer (imposables). La ligne 14 réduit le revenu imposable, la 16 l’augmente.

Exemple : M. Correcetontax a versé 1 000 € de charges en 2020 et les a déduites en 2021. En 2021, il paie à nouveau 1 100 € de charges. Le syndic l’informe que, sur les 1 000 € de 2020, seuls 800 € concernaient des dépenses effectivement déductibles. Il devra donc indiquer 1 100 € en ligne 14 (ce qu’il a payé) et 200 € en ligne 16 (part non déductible qu’il doit réintégrer au revenu imposable). Cette mécanique découle du décalage entre le paiement des charges et leur utilisation réelle. Certains syndics facturent d’ailleurs ce service de ventilation.

15 : Soyez vigilant ! Cette case a connu plusieurs modifications ces dernières années, particulièrement concernant les travaux. Selon les années, il fallait reporter un certain pourcentage des travaux déjà déduits auparavant. Pour la campagne 2021, l’administration a ajusté le dispositif. Un article spécifique et une vidéo explicative existent pour vous guider dans le remplissage de cette case, compte tenu de sa complexité.

Le total des charges déductibles s’effectue en ligne 18. À noter : la ligne 16, qui augmente le revenu imposable, vient naturellement s’y retrancher.

Déduction des intérêts d’emprunt : exploitez toutes les possibilités

La case 21 est incontournable : tous les intérêts d’emprunt payés sont déductibles, mais ce n’est pas tout. S’ajoutent les frais bancaires (frais de dossier), les contributions au fonds de garantie, les frais d’hypothèque, et surtout l’assurance emprunteur. Même si le bien n’est pas encore loué, ces frais peuvent être déduits et générer un déficit foncier.

À ce stade, l’essentiel du travail est fait. Toutes les charges pouvant venir diminuer l’impôt ont été traitées. Il reste à compléter quelques formulaires et rubriques dans le 2072, qui relèvent surtout de reports et de contrôles. Prenez soin de finaliser l’annexe 1, notamment deux sections clés.

Finalisation de l’annexe 1 : cases 22 à 27

En case 22, vous additionnez les recettes (ligne 5) et retranchez les charges (lignes 18 et 21). Ce résultat correspond au revenu foncier net imposable, base de calcul de l’impôt et des prélèvements sociaux.

Exemple : M. Correcetontax dégage 100 € de revenu foncier net en ligne 22. Dans une tranche d’imposition à 30 %, il paiera 47,20 € d’impôts et prélèvements sociaux (30 % + 17,2 %).

La case 23 s’adresse à ceux qui ont bénéficié d’un régime fiscal spécifique sans respecter leurs engagements de location. La case 24 est rarement utilisée. En règle générale, la case 25 reprend le montant de la 22. Si vous ne disposez pas d’autres SCI, la case 26 reste vide et le montant de la 22 est à reporter de nouveau en 27.

Report sur la page 1 du formulaire 2072 : cases R1 à R5

Après l’annexe 1, un dernier effort : le report des montants sur la première page de la déclaration 2072. Ce bilan chiffré servira de base à l’administration pour calculer l’impôt ou le déficit.

Voici comment renseigner chaque case :

- R1 : total des loyers bruts avant déduction des charges (reprise de la ligne 5 de l’annexe 1, additionnée des lignes 23, 24 et 26 si elles sont concernées, généralement à zéro).

- R2 : montant des travaux (ligne 9).

- R3 : toutes les charges, hors intérêts d’emprunt. Les travaux sont inclus ici également, concrètement, c’est le total de la ligne 18.

- R4 : intérêts d’emprunt et frais bancaires (report de la case 21).

- R5 : résultat imposable (ou déficit) des biens. Il correspond à la ligne 27. Le calcul doit être cohérent : R1, R3, R4 = R5. Si le résultat est négatif, indiquez-le avec un signe « moins ».

Ce tableau permet à l’administration de ventiler les déficits selon leur origine (travaux, charges, intérêts d’emprunt) et d’appliquer les règles spécifiques. Il est donc impératif de le remplir avec rigueur.

Faut-il aussi remplir une 2044 après la 2072 pour les biens en SCI ?

Le tableau précédent est décisif car il doit être reporté dans votre déclaration de revenus fonciers (celle du mois de mai). La 2072 n’est pas la déclaration d’impôt elle-même. Il faut donc remplir une déclaration 2044, en complément de vos autres revenus, mais de façon bien plus rapide que pour une location classique. L’essentiel consiste à compléter le cadre spécifique sur la première page de la 2044.

La procédure est directe : le montant de la case R1 du 2072 va sur la ligne 111, le chiffre de R3 en 112, R4 en 113 et le total R5 sur la ligne 114. De nouveau, vous pouvez contrôler que 111, 112, 113 = 114. Lors de la déclaration en ligne, le site des impôts se charge du reste : il suffit d’indiquer ces quatre chiffres, le calcul sera automatiquement intégré à votre avis fiscal de septembre.

Vous louez un bien vide, avec ou sans dispositif Pinel ? Pour tirer parti de toutes les subtilités fiscales, il vaut la peine de se documenter avant de remplir vos déclarations. Un guide détaillé existe pour vous accompagner pas à pas et vous éclairer sur les points stratégiques : dépenses à intégrer à la réduction d’impôt, charges à déduire du foncier, gestion des oublis (emprunt ou travaux non déclarés la bonne année), repérage des cases sur la déclaration en ligne, déductions possibles, et astuces pour ajuster la fiscalité à la source. Ces réflexes, acquis au moment de déclarer, peuvent représenter plusieurs centaines d’euros d’économies.

Guide fiscal pour les locations vides classiques

Guide fiscal pour la location d’un bien Pinel

Remplir la déclaration 2072 pour une SCI n’a rien d’une simple formalité, mais maîtriser les rouages permet de transformer une contrainte en levier d’optimisation. À chaque case, une ligne de calcul, et au bout du chemin, l’opportunité de faire valoir chaque euro investi dans votre patrimoine. La prochaine fois que vous croiserez un formulaire 2072, il ne vous prendra plus par surprise.